La reactivación del crédito hipotecario en la Argentina durante 2025 no se distribuyó de manera equitativa y dejó en evidencia profundas brechas entre las distintas regiones del país. En ese escenario, Formosa se ubicó entre las jurisdicciones más relegadas, con los peores indicadores de acceso al financiamiento para la vivienda.

De acuerdo a datos elaborados en base al Banco Central de la República Argentina (BCRA) y el Indec, compartidos por el economista Federico González Rouco, la provincia registró apenas 0,8 nuevos deudores hipotecarios cada 10.000 habitantes adultos, el nivel más bajo del país. El número contrasta con distritos como la Ciudad Autónoma de Buenos Aires (CABA), que alcanzó 46,3 deudores en la misma proporción, o provincias patagónicas como Chubut (19,4) y Neuquén (16,5).

El dato posiciona a Formosa en el extremo más crítico del mapa nacional, junto a otras provincias del norte como Santiago del Estero (0,9), Misiones (1,3) y Chaco (1,8), donde el acceso al crédito hipotecario fue prácticamente inexistente durante el último año.

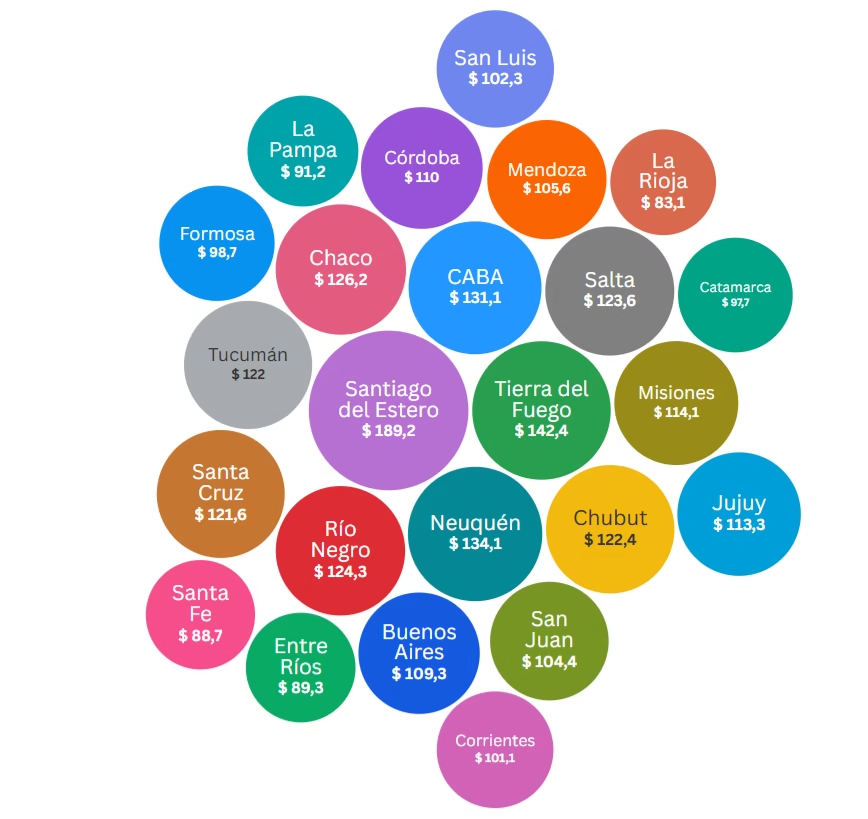

El saldo promedio de los préstamos en la provincia fue de $98,7 millones, según datos oficiales elaborados en base al Banco Central y el Indec.

El número ubica a la provincia por debajo de la media de varias jurisdicciones y lejos de los distritos con mayor volumen de financiamiento. En el extremo superior aparece Santiago del Estero, con un promedio de $189,2 millones, seguido por Tierra del Fuego ($142,4 millones), Neuquén ($134,1 millones) y la Ciudad Autónoma de Buenos Aires (CABA) con $131,1 millones.

Incluso dentro del norte argentino, Formosa queda rezagada frente a provincias como Chaco ($126,2 millones), Tucumán ($122 millones) y Salta ($123,6 millones). En cambio, se ubica en una franja intermedia baja, cercana a Catamarca ($97,7 millones) y por encima de distritos con los valores más reducidos, como La Rioja ($83,1 millones), Santa Fe ($88,7 millones) y Entre Ríos ($89,3 millones).

El contraste con los grandes centros urbanos vuelve a ser marcado. Mientras en CABA y Buenos Aires se concentra la mayor cantidad de operaciones y una amplia oferta bancaria, en Formosa el mercado es más limitado: apenas nueve entidades financieras otorgaron créditos hipotecarios en todo el año.

La combinación de estos factores —baja penetración, menor oferta y montos relativamente más bajos— refleja las dificultades estructurales que enfrenta la provincia para acceder al financiamiento de vivienda.

A esto se suman las exigencias del sistema. Para acceder a un crédito hipotecario, se requiere contar con un ahorro previo significativo (al menos el 25% del valor de la propiedad) y demostrar ingresos familiares que, en muchos casos, superan ampliamente los $3 millones mensuales. Un umbral que resulta difícil de alcanzar en economías regionales con salarios por debajo del promedio nacional.

De este modo, el panorama general confirma que la reactivación del crédito hipotecario en la Argentina sigue siendo desigual. Y en ese mapa, Formosa no solo aparece última en acceso, sino también rezagada en el volumen de financiamiento, lo que limita aún más las posibilidades reales de acceso a la vivienda propia para sus habitantes.