En un escenario de contracción económica que afectó las finanzas de las provincias argentinas, Formosa registró una de las mayores reducciones en el gasto público durante el segundo trimestre de 2024.

La administración de Gildo Insfrán prendió la motosierra y ajustó los gastos totales de la provincia tuvieron una caída interanual real del 42,5%, según un informe elaborado por Politikon Chaco en base a datos de la Dirección Nacional de Asuntos Provinciales (DNAP),

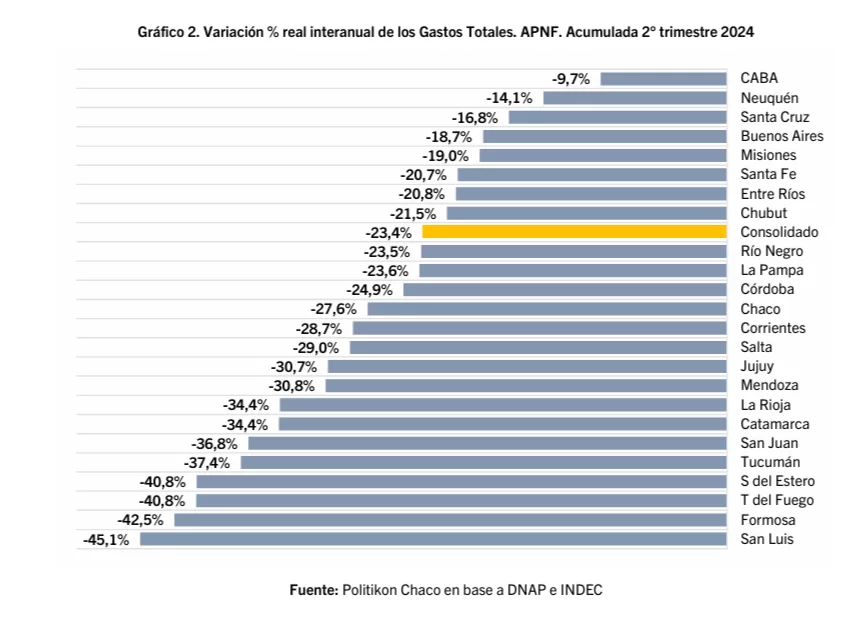

Este recorte posiciona a Formosa como una de las jurisdicciones más ajustadas del país, superada solo por San Luis (-45,1%). Dentro del gasto total, las erogaciones corrientes, que representan el 93% del gasto público provincial, disminuyeron un 35,3%, mientras que el gasto de capital cayó un 68,4%, evidenciando un freno significativo en obras públicas y proyectos de inversión.

La caída en los ingresos provinciales, que se contrajeron un 25,9% interanual real, explica en parte esta política contractiva. Formosa experimentó la mayor baja en ingresos corrientes del país (-22,4%) y una de las más drásticas en ingresos de capital (-99,1%), resultado del recorte en las transferencias nacionales y la disminución de los recursos propios.

A pesar de este panorama adverso, la provincia logró cerrar el segundo trimestre con un superávit financiero del 22,5% sobre sus ingresos totales, ubicándose entre los mejores resultados del país. Este dato refleja un enfoque de disciplina fiscal que priorizó la contención del gasto en medio de la caída de ingresos.

El ajuste provincial ocurre en paralelo a una crisis generalizada en las provincias argentinas, que vieron un descenso consolidado del 23,4% en el gasto total. Sin embargo, la magnitud de los recortes en Formosa pone en evidencia las dificultades económicas locales y las decisiones políticas adoptadas por el gobierno de Gildo Insfrán.

Con el tercer trimestre en curso, los desafíos fiscales persisten, y los datos preliminares muestran que Formosa continúa aplicando medidas de ajuste para mantener el equilibrio en sus cuentas públicas. Este enfoque, aunque efectivo en términos fiscales, podría tener implicaciones en el nivel de actividad económica local y los servicios públicos.